Inhalt:

Anleiheninvestments haben nach der Zinswende an Attraktivität gewonnen. Viele Investoren suchen nach Wegen, wie sie verlässliche Erträge erzielen können, ohne sich übermäßigen Kursschwankungen auszusetzen. Die Frage nach der Planbarkeit steht dabei im Mittelpunkt: Welche Strategie ermöglicht es, künftige Cashflows präzise vorherzusagen und gleichzeitig flexibel auf Marktveränderungen zu reagieren?

Zwei unterschiedliche Ansätze dominieren die Diskussion unter Finanzprofis. Die Bond-Ladder-Strategie setzt auf den Kauf von Einzelanleihen mit gestaffelten Laufzeiten, während Bond-ETFs einen ganzen Korb von Anleihen in einem börsennotierten Fonds bündeln. Beide Methoden haben ihre Berechtigung, unterscheiden sich jedoch erheblich.

Eine Bond-Ladder funktioniert wie eine Leiter mit mehreren Sprossen. Jede Sprosse repräsentiert eine Einzelanleihe, die zu einem bestimmten Zeitpunkt fällig wird. Ein Investor könnte beispielsweise Anleihen kaufen, die in den nächsten fünf bis zehn Jahren nacheinander fällig werden, etwa eine Anleihe pro Jahr. Diese Staffelung sorgt für regelmäßige Kapitalrückflüsse.

Der Aufbau erfordert Planung und Kapital. Bei typischen Mindestvolumina von 1.000 Euro pro Anleihe benötigt man für eine Fünf-Jahres-Leiter mindestens 5.000 Euro. Die Auswahl erfolgt gezielt nach Bonität, Laufzeit und Rendite. Wenn eine Anleihe fällig wird, reinvestieren Anleger den Betrag in eine neue Anleihe am längeren Ende der Leiter, um die Struktur aufrechtzuerhalten.

Bond-ETFs bilden einen Rentenindex nach, der aus vielen verschiedenen Anleihen besteht. Diese können Staatsanleihen, Unternehmensanleihen oder Mischformen umfassen. Ein einziger ETF ermöglicht den Zugang zu Dutzenden oder sogar Hunderten von Anleihen gleichzeitig. Das senkt das Risiko, das mit einzelnen Emittenten verbunden ist.

Die Verwaltung übernimmt der ETF-Anbieter automatisch. Anleihen, die ihre maximale Restlaufzeit überschreiten oder aus dem Index fallen, werden verkauft und durch passende Papiere ersetzt. Anleger müssen sich nicht um Fälligkeiten, Reinvestitionen oder die Auswahl einzelner Titel kümmern. Ein ETF kostet oft nur einen Bruchteil dessen, was für den Aufbau einer vergleichbaren Einzelanleihen-Leiter erforderlich wäre.

Die größte Stärke der Bond-Ladder liegt in der Vorhersagbarkeit. Jede Anleihe hat einen festen Fälligkeitstermin, an dem der Nennwert zurückgezahlt wird. Solange der Emittent nicht ausfällt, weiß der Investor genau, wann er welchen Betrag erhält. Diese Eigenschaft macht die Strategie besonders attraktiv für Menschen, die auf bestimmte Cashflows angewiesen sind, etwa Rentner oder Personen mit planbaren Ausgaben.

Die Kontrolle über einzelne Laufzeiten ermöglicht maßgeschneiderte Lösungen. Wer in drei Jahren eine größere Zahlung leisten muss, kauft eine entsprechende Anleihe mit passender Fälligkeit. Die Liquidität bleibt durch die regelmäßigen Fälligkeiten gewährleistet, ohne dass Anleihen vorzeitig verkauft werden müssen. Das schützt vor ungewollten Kursverlusten in Zeiten steigender Zinsen.

Bond-ETFs haben keine festen Fälligkeitstermine. Ihr Wert schwankt täglich mit den Kursen der enthaltenen Anleihen. Wer verkaufen will, erhält den aktuellen Marktpreis, dieser kann über oder unter dem Kaufpreis liegen. Eine präzise Vorausberechnung der Rendite bis zu einem bestimmten Datum ist kaum möglich, weil der ETF ständig Anleihen tauscht und die Duration konstant hält.

Dennoch bieten ETFs eine Form der Planbarkeit durch professionelles Management. Die Fondsgesellschaft sorgt dafür, dass der ETF stets seinem Indexziel entspricht. Anleger profitieren von monatlichen Ausschüttungen statt halbjährlicher Kupons, was einen gleichmäßigeren Cashflow erzeugt. Die Transparenz ist hoch: Tägliche Kurse und Factsheets zeigen jederzeit die aktuelle Zusammensetzung und erwartete Rendite.

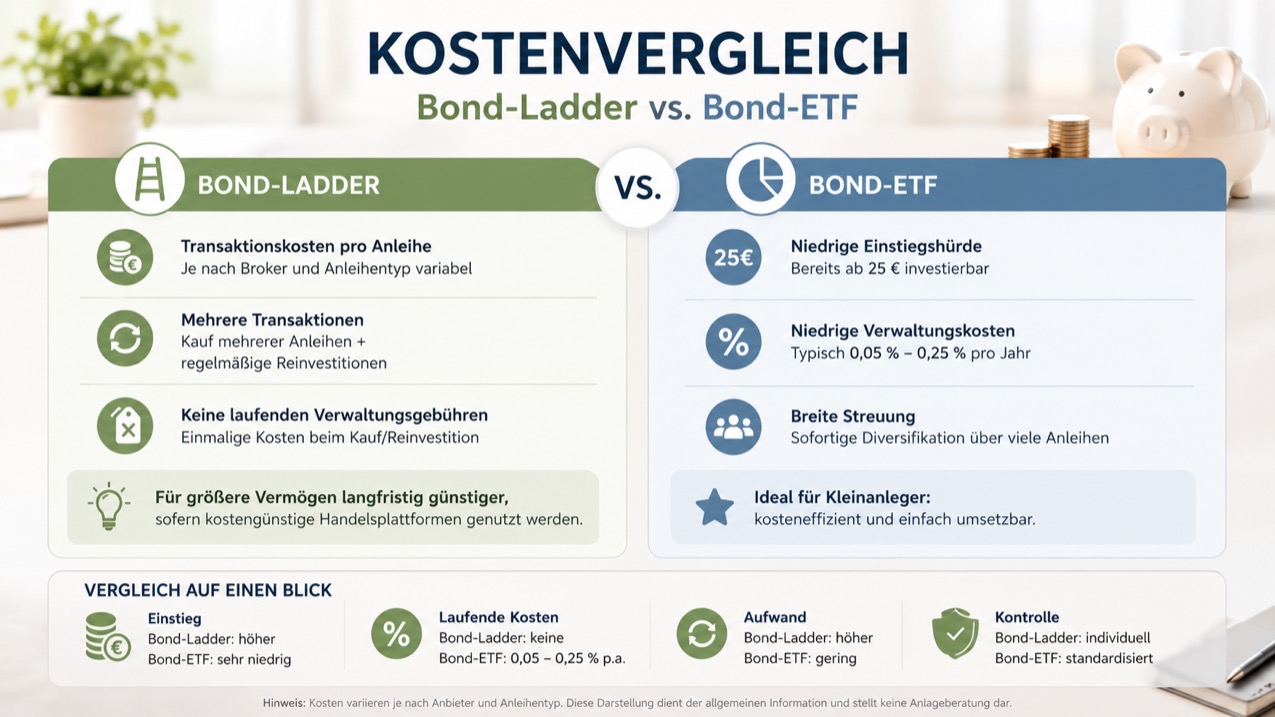

Einzelanleihen verursachen beim Kauf Transaktionskosten, die je nach Broker und Anleihentyp variieren. Bei kleineren Summen können diese Gebühren prozentual erheblich ins Gewicht fallen. Eine Bond-Ladder erfordert außerdem mehrere Transaktionen und regelmäßige Reinvestitionen bei Fälligkeit, was die Kosten über die Zeit summiert. Dafür entfallen laufende Verwaltungsgebühren.

Bond-ETFs punkten mit niedrigen Einstiegshürden. Bereits ab 25 Euro kann man Anteile kaufen und von breiter Streuung profitieren. Die jährlichen Verwaltungskosten (TER) liegen bei typischen Renten-ETFs zwischen 0,05 und 0,25 Prozent. Das macht sie kosteneffizient, besonders für Kleinanleger. Bei größeren Vermögen kann eine selbst verwaltete Bond-Ladder langfristig günstiger sein, vorausgesetzt man hat Zugang zu kostengünstigen Handelsplattformen.

Beide Ansätze unterliegen dem Zinsrisiko, jedoch in unterschiedlicher Form. Bei einer Bond-Ladder sinkt der Marktwert bestehender Anleihen, wenn die Zinsen steigen. Wer bis zur Fälligkeit hält, erhält dennoch den vollen Nennwert zurück. Das psychologische Moment ist wichtig: Man muss Buchverluste ignorieren können und darf nicht gezwungen sein, vorzeitig zu verkaufen.

Bei Bond-ETFs werden Zinsänderungen sofort im Kurs sichtbar. Das Portfolio passt sich kontinuierlich an neue Marktbedingungen an, weil alte Anleihen auslaufen und neue zu aktuellen Konditionen gekauft werden. Langfristig gleichen sich die Effekte oft aus. Studien zeigen, dass ein durchgehaltener Bond-ETF ähnliche Ergebnisse liefert wie eine gerollte Bond-Ladder, wenn man die Reinvestitionserträge berücksichtigt. Der Unterschied liegt in der Wahrnehmung und der Fähigkeit, Volatilität auszuhalten.