Inhalt:

Selbstständige tragen ein besonderes finanzielles Risiko im Alter. Ohne Pflichtbeiträge in die gesetzliche Rentenversicherung fehlt ihnen oft die Basisabsicherung. Die Rentenlücke fällt bei Freiberuflern und Unternehmern daher meist größer aus als bei Angestellten. In unsicheren Zeiten verdrängen viele das Thema. Dabei schmälert jedes verlorene Jahr den Zinseszinseffekt. Eine frühzeitige Planung lohnt sich jedoch immer, denn die verfügbaren Instrumente bieten unterschiedliche Stärken.

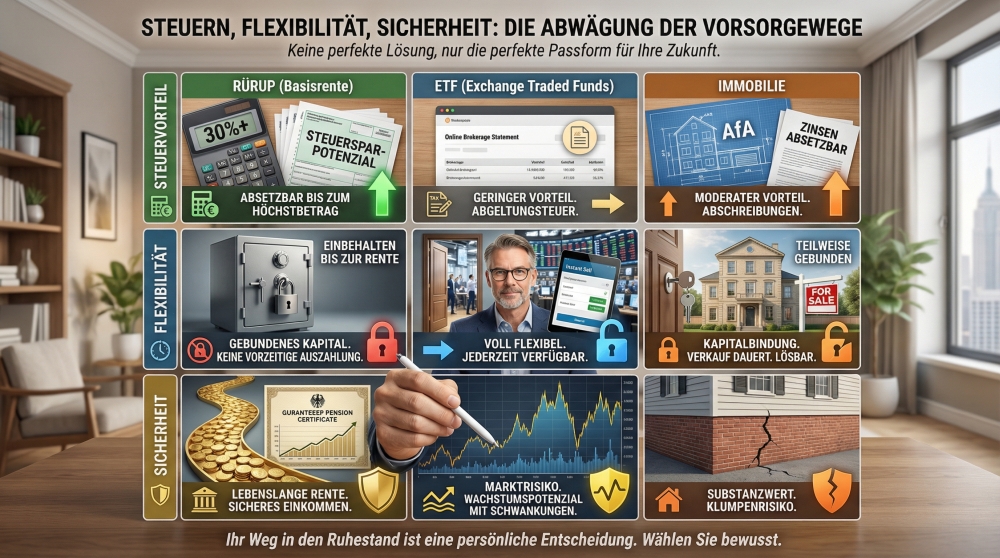

Drei Vorsorgewege stehen besonders häufig zur Debatte: die Rürup-Rente, der ETF-Sparplan und die Immobilie. Jede dieser Optionen folgt einer eigenen Logik bei Rendite, Steuern und Flexibilität. Allerdings passt nicht jede Variante zu jedem Einkommensprofil. Die Wahl hängt vom persönlichen Steuersatz, der Risikobereitschaft und dem gewünschten Liquiditätsgrad ab. Dieser Artikel beleuchtet alle drei Wege und ordnet sie für Selbstständige sachlich ein.

Die Rürup-Rente, auch Basisrente genannt, wurde speziell als Gegenstück zur gesetzlichen Rente konzipiert. Selbstständige können ihre Beiträge seit 2023 vollständig als Sonderausgaben absetzen. Im Jahr 2026 liegt der Höchstbetrag bei 30.826 Euro für Alleinstehende. Ehepaare können bis zu 61.652 Euro geltend machen. Bei einem Grenzsteuersatz von 42 Prozent ergibt sich daraus eine erhebliche Steuerersparnis in der Ansparphase. Besonders lohnend ist das Modell für Freiberufler mit dauerhaft hohem Einkommen. Der Steuervorteil wirkt dabei wie ein Rendite-Hebel auf die eingezahlten Beiträge.

Im Gegenzug gelten strenge Regeln für die Auszahlung. Eine Kapitalauszahlung ist nicht möglich – die Rente fließt lebenslang als monatliche Zahlung. Bei einem Rentenbeginn im Jahr 2026 müssen 84 Prozent der Auszahlungen versteuert werden. Bis 2058 steigt dieser Anteil schrittweise auf 100 Prozent. Außerdem ist die Basisrente weder vererbbar noch beleihbar, was die Flexibilität deutlich einschränkt. Trotzdem bleibt die Rürup-Rente für Selbstständige einer der wirksamsten Steuervorteile.

Ein ETF-Sparplan gilt als eine der kostengünstigsten Formen des langfristigen Vermögensaufbaus. Bereits ab 25 Euro monatlich lässt sich ein breit gestreutes Portfolio aufbauen. Historisch betrachtet erzielte ein weltweit diversifizierter Aktien-ETF sechs bis acht Prozent Rendite pro Jahr. Der sogenannte Cost-Average-Effekt glättet dabei die Kursschwankungen über lange Zeiträume. Für Selbstständige bietet diese Anlageform maximale Freiheit. Die Sparrate lässt sich jederzeit anpassen oder pausieren. Auch der Zugriff auf das Kapital ist im Gegensatz zur Rürup-Rente nicht eingeschränkt.

Allerdings fehlt beim privaten ETF-Sparplan jede staatliche Förderung. Kursgewinne unterliegen der Abgeltungssteuer von 25 Prozent zuzüglich Solidaritätszuschlag. Ein weiterer Nachteil: Im schlechtesten Fall kann das Depot zum geplanten Rentenbeginn im Minus stehen. Die Auszahlungsplanung erfordert daher eine kluge Entnahmestrategie, die Inflation und Lebenserwartung berücksichtigt. Trotz dieser Risiken überzeugt der ETF-Sparplan durch Transparenz und niedrige Kosten. Die breite Streuung über tausende Unternehmen reduziert das Verlustrisiko. Gerade jüngere Selbstständige mit langem Anlagehorizont profitieren von dieser Kombination.

| Kriterium | Rürup-Rente | ETF-Sparplan | Immobilie |

|---|---|---|---|

| Steuerförderung | ✓ Bis 30.826€ absetzbar (2026) | ✗ Keine direkte Förderung | ✓ AfA + Steuerfreiheit nach 10 Jahren |

| Erwartete Rendite | 2-4% p.a. (garantiert + Überschuss) | 6-8% p.a. (historisch, weltweit) | 3-5% p.a. (Mietrendite + Wertsteigerung) |

| Flexibilität | Sehr gering (nur lebenslange Rente) | Sehr hoch (jederzeit verkaufbar) | Gering (Verkauf dauert Monate) |

| Mindestanlage | Ab ca. 100€/Monat | Ab 25€/Monat | Ab ca. 50.000€ Eigenkapital |

| Kapitalauszahlung | ✗ Nicht möglich | ✓ Jederzeit komplett verfügbar | ✓ Durch Verkauf möglich |

| Vererbbarkeit | ✗ Nicht vererbbar | ✓ Vollständig vererbbar | ✓ Vollständig vererbbar |

| Kosten | Hoch (1,5-2,5% p.a.) | Sehr niedrig (0,1-0,5% p.a.) | Mittel (Notar, Makler, Instandhaltung) |

| Risiko | Gering (Garantiezins + Insolvenzschutz) | Mittel (Kursschwankungen möglich) | Hoch (Klumpenrisiko, Leerstand, Reparaturen) |

| Aufwand | Gering (nach Abschluss automatisch) | Sehr gering (automatischer Sparplan) | Hoch (Verwaltung, Vermietung, Instandhaltung) |

| Inflationsschutz | Gering (feste Rente) | Hoch (Sachwerte = Unternehmensanteile) | Hoch (Sachwert + Mietanpassung) |

| ✓ Optimal für | Hoher Steuersatz (>40%) + garantierte Rente gewünscht | Langfristiger Vermögensaufbau + maximale Flexibilität | Großes Eigenkapital + mietfreies Wohnen im Alter |

Die eigene Immobilie gehört zu den beliebtesten Vorsorgemodellen in Deutschland. Laut einer Kantar-Umfrage halten drei Viertel der Befragten Wohneigentum für eine sichere Absicherung im Alter. Mietfreies Wohnen nach dem Renteneintritt senkt die monatlichen Ausgaben spürbar. Eine schuldenfreie Immobilie schützt vor Mieterhöhungen und bietet emotionale Stabilität. Vermietete Objekte erzeugen regelmäßige Einnahmen und ermöglichen steuerliche Abschreibungen auf den Gebäudewert. Nach zehn Jahren Haltedauer ist der Verkaufsgewinn steuerfrei. Kaum eine andere Anlageform bietet diesen Vorteil.

Dennoch birgt Betongold erhebliche Risiken. Das gesamte Kapital fließt häufig in ein einziges Objekt, was Finanzexperten als Klumpenrisiko bezeichnen. Unerwartete Reparaturen, energetische Sanierungspflichten nach dem Gebäudeenergiegesetz oder Mietausfälle können die Rendite stark belasten. Eine Immobilie ohne Vermietung bindet Kapital, ohne laufende Erträge zu liefern. Für Selbstständige mit schwankenden Einnahmen ist die langfristige Finanzierung oft schwieriger als für Angestellte. Experten empfehlen daher, Immobilien stets als einen Baustein unter mehreren in der Vorsorge einzusetzen.

Die steuerliche Behandlung unterscheidet die drei Modelle grundlegend. Bei der Rürup-Rente greift das Prinzip der nachgelagerten Besteuerung. Beiträge werden in der Ansparphase steuerlich gefördert. Dafür müssen die Auszahlungen im Alter versteuert werden. ETF-Erträge unterliegen der Abgeltungssteuer. Der jährliche Sparerpauschbetrag von 1.000 Euro pro Person bleibt steuerfrei. Dividenden und realisierte Kursgewinne fallen in diesen Bereich. Immobilien bieten Vermietern steuerliche Hebel durch Abschreibungen und den Abzug von Finanzierungszinsen. Nach einer Haltedauer von zehn Jahren entfällt die Spekulationssteuer vollständig.

Für Selbstständige mit einem Grenzsteuersatz über 40 Prozent wirkt der Rürup-Vorteil besonders stark. Bei niedrigeren Einkünften verliert das Modell hingegen an Wirkung. Der ETF-Sparplan bietet keine Steuerentlastung beim Einzahlen. Er punktet aber mit einfacher Handhabung. Immobilien erlauben steuerliche Gestaltung, erfordern jedoch umfassende Dokumentation und Verwaltung. Die beste Steuerstrategie hängt letztlich vom individuellen Einkommensverlauf ab. Eine Kombination mehrerer Bausteine nutzt die Vorteile jeder Anlageklasse gezielt aus.

Die Bundesregierung hat im Dezember 2025 eine grundlegende Reform der privaten Altersvorsorge beschlossen. Ab dem 1. Januar 2027 soll ein staatlich gefördertes Altersvorsorgedepot die bisherige Riester-Rente ablösen. Neu daran ist die Möglichkeit, ohne Beitragsgarantie direkt in ETFs und Fonds zu investieren. Die geplante Grundzulage beträgt bis zu 480 Euro jährlich. Ergänzend kommen Kinderzulagen von 300 Euro pro Kind hinzu. Ein Kostendeckel von 1,5 Prozent soll teure Versicherungsmäntel verhindern. Das Modell orientiert sich am amerikanischen 401(k)-Plan und setzt auf Eigenverantwortung am Kapitalmarkt.

Für viele Selbstständige gibt es dabei eine Einschränkung. Nach aktuellem Entwurf richtet sich das Altersvorsorgedepot ausschließlich an Pflichtversicherte der gesetzlichen Rentenversicherung. Nicht pflichtversicherte Freiberufler und Unternehmer wären demnach von der Förderung ausgeschlossen. Ob der Gesetzgeber diesen Kreis noch erweitert, bleibt offen. Bundestag und Bundesrat müssen dem Gesetz noch zustimmen. Unabhängig davon können Selbstständige schon jetzt mit einem privaten ETF-Depot die Grundlage legen. Sollte sich der Förderkreis öffnen, ließe sich das bestehende Depot überführen.

Kein einzelnes Vorsorgeprodukt deckt alle Bedürfnisse ab. Die Rürup-Rente sichert eine lebenslange Rente und senkt die Steuerlast, bietet aber keine Flexibilität. Ein ETF-Sparplan liefert Rendite und Liquidität, garantiert jedoch keine festen Auszahlungen. Immobilien schaffen reale Werte, binden allerdings viel Kapital an einem Standort. Erst die Kombination dieser Bausteine erzeugt ein robustes Vorsorgekonzept. Fachleute sprechen dabei von einer individuellen Drei-Säulen-Strategie, die sich an Einkommen und Lebensphase orientiert.

In der Praxis bewährt sich ein stufenweiser Aufbau. Selbstständige mit hohem Einkommen nutzen zunächst den Rürup-Steuervorteil voll aus. Parallel fließt ein Teil der Ersparnisse in einen breit gestreuten ETF-Sparplan. Langfristig denkende ergänzen die Strategie durch eine Immobilie mit solider Finanzierung. Wichtig ist vor allem die regelmäßige Überprüfung des Gesamtkonzepts. Lebensumstände ändern sich, und Steuergesetze entwickeln sich weiter. Neue Produkte wie das Altersvorsorgedepot eröffnen weitere Optionen. Flexibilität im Denken bleibt der beste Schutz gegen finanzielle Engpässe im Ruhestand.